Agronegócio: Panorama Econômico e Crédito Rural em 2023

A perspectiva é que o agronegócio brasileiro volte a crescer em 2023. Algumas questões macroeconômicas corroboram para essa previsão, como, por exemplo, a estabilidade no aumento inflacionário e da taxa…

Agronegócio, Crédito, Crédito Rural, Mercado & Negócios

As recentes transformações na cadeia de abastecimento global mostraram a sua fragilidade e mudaram o caminho da produção no agronegócio. Em meio a essas mudanças, as empresas do setor que investiram na tecnologia para digitalizar seus processos estão se recuperando mais rapidamente. Além disso, elas também estão se preparando para futuros desafios, como as flutuações climáticas e a crise na Ucrânia devido a guerra, que afetam as colheitas e os pastos.

Em 2021 e 2022, o agronegócio foi essencial para a retomada econômica nacional diante da crise causada pela pandemia, além da retração econômica em função da Guerra da Ucrânia.

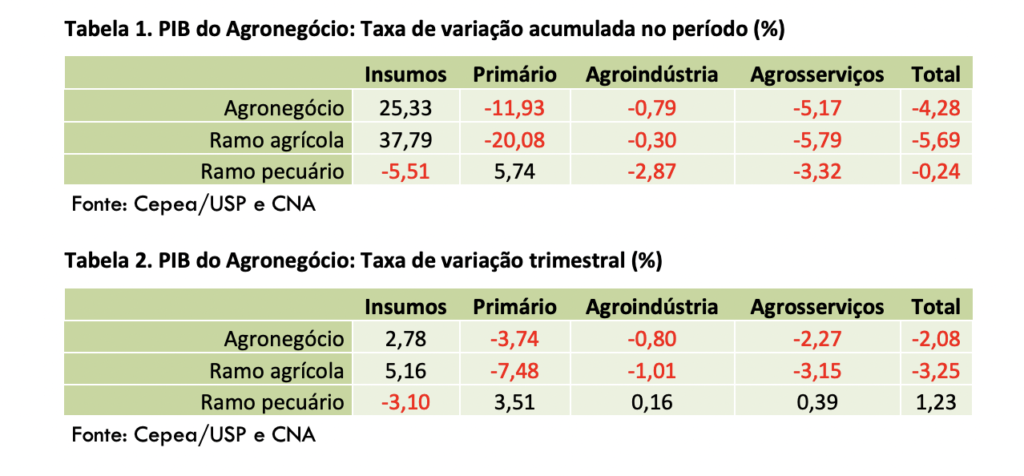

Em 2020 e 2021 o PIB do agronegócio alcançou recordes sucessivos, sendo um dos melhores da história do agronegócio brasileiro. Já em 2022, apenas recuou ao longo dos três primeiros trimestres do ano, reduzindo 4,28% no acumulado de janeiro a setembro.

Esse cenário se fundamenta na alta significativa dos custos com insumos importantes tanto na agropecuária quanto nas agroindústrias, como fertilizantes e defensivos, os quais aumentaram, em média, mais de 100% ao longo de 2022. Foi assim que chegou-se a um dos maiores custos operacionais efetivos por safra de grãos dos últimos anos e, considerando que esse aumento não foi totalmente repassado nos preços dos alimentos e commodities, a rentabilidade do produtor rural foi menor do que a esperada.

Essas informações, apesar de não muito positivas, são oficiais, obtidas pelo estudo PIB do Agronegócio Brasileiro, publicado em setembro de 2022, pelo Centro de Estudos Avançados em Economia Aplicada (Cepea), da Esalq/USP, em parceria com a Confederação da Agricultura e Pecuária do Brasil (CNA).

Além disso, estiagens na Região Sul e enchentes em Minas Gerais, Bahia e em outros estados do Nordeste, afetaram consideravelmente a produtividade agrícola. Falando apenas de milho e soja, estima-se que em torno de R$83 bilhões foram perdidos devido a essas questões climáticas. Entretanto, o agronegócio se mantém em posição de destaque na economia nacional, afinal, o agronegócio é responsável por pelo menos ¼ do valor total do PIB brasileiro.

Expectativas econômicas para 2023

A perspectiva é que o agronegócio brasileiro volte a crescer em 2023. Algumas questões macroeconômicas corroboram para essa previsão, como, por exemplo, a estabilidade no aumento inflacionário e da taxa de juros a nível mundial nesses últimos meses.

Assim, de acordo com o Levantamento Sistemático da Produção Agrícola (LSPA/IBGE), divulgado em novembro de 2022, a safra nacional de grãos, cereais e leguminosas deve alcançar 288,1 milhões de toneladas este ano, apontando um record histórico, com um aumento de 9,6% em relação às estimativas do ano passado.

Essa perspectiva esperançosa e otimista já impacta também o Índice de Confiança do Agronegócio (IC Agro), apresentando uma alta em seus indicadores após forte queda no final de 2021.

Sendo assim, em 2023, um dos grandes desafios que o agricultor vai enfrentar é o de diminuir os custos de produção para melhorar o seu faturamento. Além disso, com o aumento da população, também lidamos com o aumento da demanda por alimentos. Isso significa que a demanda pelo crédito está crescendo proporcionalmente, resultando na escassez dos recursos financeiros.

Crédito rural em 2023

As novas tendências no crédito rural vêm da própria agricultura. Isso porque o setor agrícola brasileiro vem se modernizando e o uso de tecnologias se tornou cada vez mais comum, como a agricultura de precisão, por exemplo.

Além disso, as tecnologias portadoras de futuro e com potencial disruptivo, sendo a informação e automação, bem como sistemas de manejo e armazenamento de dados o centro dessa inovação, levarão o sistema produtivo agropecuário brasileiro a um novo patamar de sustentabilidade, transformando intrinsecamente o modo de produção de alimentos nos próximos anos.

Estar atento a essas oportunidades, que auxiliem na modernização da agropecuária, promovendo uma maior tecnologia e conectividade, com métodos que propiciem excelente produtividade, qualidade e preservação do meio ambiente, tendo o manejo apropriado de cada sítio como base fundamental, pode-se dizer que é equivalente a estar na fonte da demanda por crédito rural nos próximos anos.

Financiamento para pequenos agricultores atualmente

Os pequenos agricultores no Brasil já começam a enfrentar certa dificuldade para acessar financiamentos, seja para manter ou expandir suas operações agrícolas. Enquanto o acesso ao crédito rural vai ficando cada vez mais difícil e limitado, a taxa de juros vai ficando cada vez maior. Isso é alarmante e beira à urgência, pois incapacita a competição ou, até mesmo, sobrevivência desses agricultores sem acesso a capital, frente às grandes empresas agrícolas.

Há a necessidade de que governo, assim como o setor privado, invistam em soluções para incentivar o crescimento e facilitar a disponibilidade de crédito para os pequenos agricultores brasileiros. Para compensar essa escassez, as instituições financeiras têm oferecido pequenos empréstimos e linhas de crédito alternativas para os agricultores.

Novas regras para o crédito rural

Os recursos de crédito rural também são subsidiados pelo governo, com a intenção de fomentar o desenvolvimento da agricultura no país. Entretanto, os recursos disponibilizados devem ser usados única e exclusivamente para a finalidade a qual foram contratados, e cabe a instituição financeira que concedeu o crédito, garantir isso.

Por esse motivo, recentemente, o Banco Central do Brasil, alterou o Manual de Crédito Rural (MCR 2.7) as regras para a fiscalização de todas as modalidades de operações contratadas, de acordo com algumas normas já pré-definidas e outras que entende-se que devem ser criadas pela própria instituição financeira.

O objetivo dessas mudanças aplicadas pela autarquia é que a partir dessa abordagem, as instituições financeiras com carteiras de crédito diversas e com perfis de risco distintos possam definir quais sistemáticas de fiscalização aplicar em vista dos resultados esperados estabelecidos na regulamentação, o que pode agregar eficiência aos procedimentos de monitoramento e fiscalização, além de melhores resultados com redução de custos operacionais para as IF’s.

Mesmo que a instituição financeira estabeleça as próprias regras e critérios para execução do processo de monitoramento e fiscalização, ainda assim, o Banco Central irá supervisionar, podendo determinar a desclassificação e/ou reclassificação de operações de crédito rural, sempre que identificar alguma irregularidade no processo de implantação do empreendimento estabelecido no projeto do produtor.

Essa postura legislativa acontece devido à necessidade de manter a saúde econômica do setor no país, diante do crescimento na demanda por crédito. Nunca foi tão crucial conceder crédito na hora certa e para o agricultor ou pecuarista com o maior potencial produtivo que os bancos e cooperativas possuem em suas carteiras de clientes.

Algumas empresas enquadradas como fintechs também estão começando a oferecer linhas de crédito nessa área. Estas linhas de crédito são mais baratas, flexíveis e de fácil acesso, tornando-se, muitas vezes, a única opção viável frente aos desafios que o cenário convencional enfrenta, mesmo com medidas como as normativas impostas sobre a fiscalização e monitoramento do crédito rural.

Tecnologia é sinônimo de oportunidade

As fintechs vem ganhando espaço no cenário agroeconômico do Brasil, não só como novas credoras, mas também como fornecedoras de tecnologia, para que instituições financeiras já consolidadas consigam aumentar o acesso ao crédito para seus clientes agricultores, acelerando os processos de concessão e tornando-o mais seguro e eficiente, quase extinguindo o risco de inadimplência e indisponibilidade do capital.

Com esse apoio tecnológico, o crédito rural trará oportunidades interessantes para as instituições financeiras que se adequarem ao momento econômico e do agronegócio. Dessa forma, elas poderão oferecer produtos e serviços diferenciados para os agricultores, gerando mais negócios, fomentando a economia do país e contribuindo para o desenvolvimento sustentável do setor agrícola no Brasil.

2023 está apenas começando!

Tomamos um olhar não só sobre o cenário agroeconômico no Brasil como também observamos algumas oportunidades acerca do crédito rural em 2023, para fintechs, instituições financeiras e agricultores, criando-se espaço para o crescimento econômico e o aumento do potencial da concessão de crédito através da tecnologia.

Há 20 anos, a Softfocus ajuda a impulsionar a prosperidade no Agronegócio com soluções tecnológicas inovadoras que aperfeiçoam o crédito rural. Isso acontece através do Softfocus Crédito que realiza a análise de risco de crédito inteligente, rápido e simplificado; Softfocus Mensageria, que automatiza a comunicação com o Sicor em atendimento ao Manual de Crédito Rural e captação simplificada de recursos de fontes externas como BNDES; Softfocus Zoom, que promove total gestão do monitoramento e fiscalização de operações de crédito pós-contratação e o Softfocus Proagro, que realiza todo o controle da operação, desde o acionamento do sinistro (COP) até a cobertura do benefício (julgamento).

Inscreva-se em nossa newsletter e acompanhe as informações mais relevantes em torno do crédito rural brasileiro.

FONTES: